2026年华人在西班牙创业融资全攻略

ICO担保贷款政策解读 · 实战申请指南

前言:西班牙华人创业潮与融资困境

西班牙是欧盟第二大经济体,华人社群规模庞大。根据西班牙国家统计局(INE)2025年数据,华裔居民已超过25万人,其中相当比例为在西班牙经商或创业的华人企业家。从马德里的中国餐馆集群到巴塞罗那的进出口贸易公司,华人商业已成为西班牙多元经济的重要组成部分。

然而,语言障碍、信用记录缺失、非欧盟居民身份等因素,长期制约着华人在西班牙获取银行贷款的能力。2026年,西班牙政府通过Instituto de Crédito Oficial(ICO官方信贷机构) 推出的担保贷款计划,为包括华人在内的外国企业家提供了更具包容性的融资渠道。

一、2026年西班牙贷款政策环境

1.1 欧洲央行利率政策的影响

2025年底,欧洲央行(ECB)宣布将基准利率下调至3.15%,这是自2023年加息周期结束后的连续第四次降息。欧洲央行的货币政策转向,直接带动了西班牙商业银行商业贷款利率的下调。根据欧洲央行官方数据 ,2026年第一季度西班牙企业贷款平均利率已降至4.2%左右,较2024年高点下降超过2个百分点。

这对华人创业者而言是重大利好——相同贷款额度下,2026年的利息支出可比2024年节省约20%-30%。

1.2 ICO担保机制详解

ICO(Instituto de Crédito Oficial)是西班牙国有政策性银行,其核心职能之一是通过担保(Garantía)机制 降低银行信贷风险,从而激励银行向中小企业(包括外资企业)放贷。

ICO担保贷款的核心优势:

政府承担最高80%的违约风险,银行更愿意批准申请 利率通常低于市场利率0.5%-1.5% 贷款期限可延长至5-10年,减轻月供压力 华人商家同样适用,无国籍歧视条款 2026年,西班牙政府将ICO中小企业担保额度提升至150亿欧元,重点覆盖新创企业和自主创业者群体 ,华人创业者完全在政策覆盖范围之内。

1.3 西班牙《创业法》(Ley de Startups)配套政策

2023年生效的西班牙《创业法》(Ley 28/2022)持续在2026年发挥效应。该法案为外籍创业者提供了重要便利:

为海外创业者提供数字游民签证(Visado de Nómada Digital) ,在西班牙合法居住并创业 外籍创业者在西班牙居住满5年即可申请长期居留(欧盟长期居留卡) 符合条件的初创企业可享受企业税率优惠(最高15%,低于标准25%企业所得税率) 这些政策极大地降低了华人创业者扎根西班牙的法律门槛,也为后续申请商业贷款奠定了身份基础。

图1:西班牙主要城市华人商家贷款渠道对比(2026年数据)

二、西班牙主要城市华人商家贷款渠道对比

西班牙各城市的华人商业生态各具特色,对应的贷款渠道也有所差异。以下为2026年各主要城市华人商家的融资路径对比:

2.1 马德里(Madrid)——西班牙华人商业中心

马德里是西班牙华人人口最多的城市,Usera区(华侨聚居区)集中了大量华人餐厅、超市和贸易公司。当地主流银行如BBVA、Santander和CaixaBank 均接受ICO担保贷款申请。

马德里华人商家适用的贷款类型:

商业抵押贷款(Hipoteca Comercial) :以商业地产为抵押,利率最低3.5%-5%,适合已有固定资产的华人商家ICO创业贷款 :政府担保,无需足额抵押,适合新创业者和外来移民流动资金贷款(Crédito de Circulante) :短期周转用,利率5%-8%,灵活性高2.2 巴塞罗那(Barcelona)——科技与贸易双轨并行

巴塞罗那是加泰罗尼亚的经济引擎,华人商业以外贸进出口、科技服务和文化创意为主。当地Banc Sabadell、CaixaBank和Bankia 对中小企业贷款审批效率较高。

巴塞罗那华人商家特色产品:

国际贸易融资 :针对进出口贸易商的信用证融资和供应链贷款设备融资 :为餐饮业和制造业提供设备采购分期贷款ICO数字化转型贷 :专项支持商家数字化升级,补贴后利率可低至2%2.3 瓦伦西亚与塞维利亚——新兴华人商业城市

瓦伦西亚和塞维利亚作为西班牙第三、第四大城市,华人商业发展迅速但融资渠道相对有限。当地银行网点密度低,但ICO担保机制弥补了这一不足。华人商家可通过网络银行(BBVA Online、Santander GO)远程申请贷款。

三、华人商家申请ICO担保贷款的实战流程

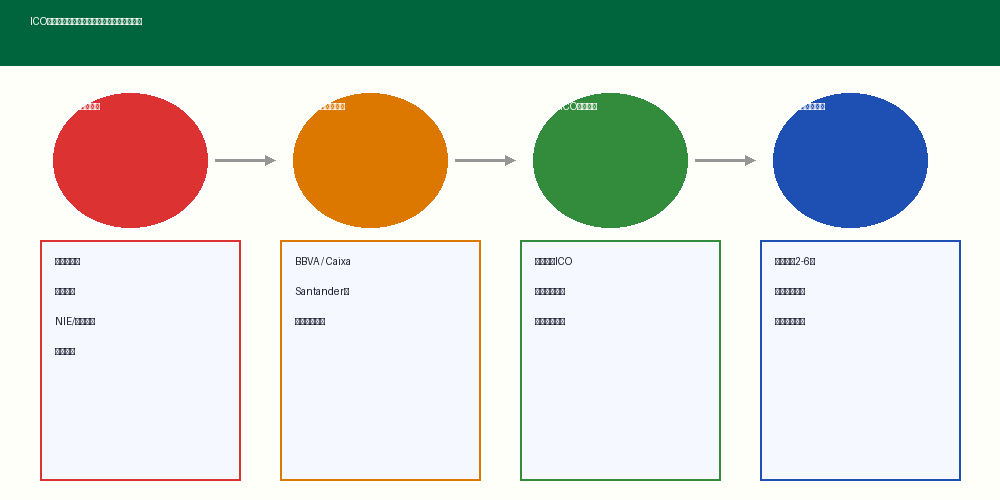

图2:ICO担保商业贷款申请流程图(华人商家适用)

3.1 第一步:材料准备

华人商家申请ICO担保贷款前,需准备以下核心材料:

商业计划书(Plan de Empresa) :需包含市场分析、财务预测、还款能力说明,西班牙银行通常要求3-5年规划个人及企业银行流水 :最近12个月流水,中国银行马德里分行或西班牙本地银行均可身份文件 :NIE(外国人身份证号)或西班牙居留卡(TIE),无NIE者需先申请住址证明 :西班牙境内的租赁合同或房产证明企业注册文件 :CIF(西班牙税号)和alta fiscal(税务登记证明)担保或抵押物证明 (如有):房产证或资金证明3.2 第二步:选择合作银行并提交申请

ICO担保贷款不直接在ICO申请,而是通过与ICO签约的商业银行代为申请。目前与ICO签约的合作银行超过100家,包括BBVA、Santander、CaixaBank、Bankia、Banc Sabadell等主流银行,以及一些地方性银行如Ibercaja和Cajamar。

建议: 华人商家可优先选择提供中文服务的银行(如BBVA和Santander的部分网点),或寻求华人会计事务所协助提交申请,提高沟通效率。

3.3 第三步:ICO担保申请与审批

银行初审通过后,代为向ICO提交担保申请。ICO在收到银行材料后,通常在2-4周内 完成担保审批。审批通过后,银行向申请人发放贷款。

2026年,ICO简化了审批流程,对营业额低于100万欧元的小微企业(包括大多数华人商家)实施快速通道 ,可将担保审批时间缩短至7-10个工作日。

3.4 第四步:签约放款与贷后管理

贷款获批后,申请人需前往银行签署贷款协议。建议在签字前:

仔细核对年利率(TAE)和提前还款罚金条款 确认还款账户和扣款日期 索取完整的还款计划表(Cuadro de Amortización) 贷款发放后,按月还款即可。保持良好还款记录3年以上,银行通常会主动提供利率下调或额度提升优惠。

四、华人商家常见贷款类型深度解析

4.1 创业启动贷款(Préstamo Startup)

面向初创企业的专项贷款,最高额度50,000欧元,期限3-5年。西班牙政府为首次创业者提供CDTI创新项目补贴 ,华人科技创业者可额外申请研发费用补贴。2026年,西班牙各自治区还提供创业补贴叠加政策,如马德里自治区为外来创业者提供最高10,000欧元的启动补助。

4.2 商家流动资金贷款(Crédito de Circulante)

适用于已有商业运营的华人商家,用于应对季节性资金周转或突发支出。特点:

额度灵活:5,000-100,000欧元 随借随还,按实际使用天数计息 平均年利率:5%-9% 适合餐饮、零售等行业 4.3 商业抵押贷款(Hipoteca Comercial)

以商业物业(店面、仓库、办公室)为抵押,利率较低(3.5%-6%),适合有固定资产但流动资金不足的华人商家。西班牙主要城市商业地产价格近年来稳步上涨,华人购置商业物业后可利用房产再融资获取更多流动资金。

4.4 华人餐饮业专项贷款

西班牙华人餐饮业是最大的华人商业板块之一。部分地区性银行(如瓦伦西亚的Cajamar)专门针对餐饮业推出了设备升级贷款:购置厨房设备、装修翻新可享受政府贴息,贴息后实际利率可低至2%-3%。

五、AvriLoan为华人商家提供差异化融资方案

虽然西班牙本地银行为华人商家提供了ICO担保贷款渠道,但对于初到西班牙、语言不通或尚未建立西班牙信用记录的华人创业者而言,传统银行渠道仍然门槛较高。

AvriLoan(华人钱包) 作为面向海外华人的专业贷款平台,为在西班牙创业的华人提供以下差异化服务:

中文全程服务 :申请、签约、还款全程中文沟通,消除语言壁垒灵活的担保方式 :接受国内资产证明、手机设备抵押等多种灵活担保形式快速审批 :材料齐全情况下,最快48小时内放款跨境信用评估 :综合评估国内信用记录与海外经营情况,不单纯依赖西班牙信用体系多国联动 :支持西班牙与其他服务国家(美国、加拿大、英国等)的华人商家跨境融资需求了解更多华人商家贷款产品,请浏览 AvriLoan官网 或访问 华人商家贷款专区 。

六、成功案例:华人餐饮业主的西班牙融资之路

案例背景: 张先生(化名)来自浙江,2019年来到巴塞罗那创业,开设了一家主打浙菜的中餐馆。2023年餐馆经营稳定,但面临设备老化需要更新的问题。更换全套厨房设备预计需要35,000欧元。

融资过程:

张先生起初向BBVA申请商业贷款,因无法提供足额西班牙信用记录被拒 在华人会计事务所协助下,准备了完整的商业计划书和餐馆12个月流水 通过BBVA申请ICO担保贷款,提供餐馆租约作为辅助担保 2个月后获得30,000欧元贷款,期限4年,年利率5.5%(ICO担保后降至4.8%) 经验总结: 提前建立西班牙银行账户、保持稳定的流水记录、准备详尽的商业计划书,是获得ICO担保贷款的关键。

七、申请建议与风险提示

7.1 申请前注意事项

确保NIE/居留有效 :贷款申请要求申请人具备西班牙合法居留身份合理评估还款能力 :商业贷款月供通常占月流水的20%-30%,避免过度负债比较多家银行 :不同银行对ICO担保的审批标准和利率差异较大,建议货比三家预留应急储备金 :贷款获批后,建议预留3-6个月还款额作为应急储备7.2 常见被拒原因与应对策略

信用记录不足 :可先申请小额信用卡或手机分期,逐步建立西班牙信用记录收入不稳定 :提供国内资产证明或担保人材料,增强还款保障商业计划书不够详尽 :建议聘请专业会计或律师协助编制语言沟通障碍 :寻求华人会计事务所或AvriLoan中文服务协助7.3 还款逾期风险

西班牙商业银行对逾期还款的罚息通常为基准利率的1.5-2倍,逾期90天以上将上报西班牙央行征信系统(ASNEF/CIRBE),影响未来在西班牙的信贷申请。遇到还款困难时,应第一时间联系银行协商展期,避免产生更严重的信用后果。

结语

2026年,西班牙的ICO担保贷款机制、欧洲央行降息周期以及《创业法》的配套政策,共同为华人在西班牙创业提供了历史上较为友好的融资环境。无论是初来乍到的新创业者,还是已在西班牙扎根多年的华人商家,都能在这个政策窗口期找到适合自己的融资方案。

关键在于:提前做好准备、选择合适渠道、善用政策工具。如果您在申请过程中遇到困难,AvriLoan(华人钱包) 随时为全球华人提供专业的中文贷款服务,助您在海外创业路上资金无忧。

更多华人创业融资指南,请阅读:《2026年华人创业融资指南》 | 《华人商家贷款全攻略》

本文数据来源:欧洲央行(ECB)、西班牙ICO官方信贷机构、西班牙国家统计局(INE)。政策信息更新至2026年第一季度,具体申请条件以各银行最新规定为准。

© AvriLoan(华人钱包)AvriLoan留学生金融,为全球华人留学生及海外华人提供透明、简单的信贷服务。了解更多:https://xn--48sq28a0nhug640i.com/