2026年意大利华人创业融资全攻略:罗马与米兰华人餐饮零售业者如何申请AvriLoan专属贷款

[{“blockName”: “core/paragraph”, “attrs”: {}, “innerHTML”: “2026\u5e744\u6708\u2014\u2014\u4ece\u91cd\u5e86\u5c0f\u9762\u5230\u73cd\u73e0\u5976\u8336\uff0c\u4ece\u65b0\u5f0f\u706b\u9505\u5230\u9ebb\u8fa3\u70eb\uff0c\u4e2d\u56fd\u9910\u996e\u54c1\u724c\u6b63\u4ee5\u60ca\u4eba\u901f\u5ea6\u5e03\u5c40\u5168\u7403\u5e02\u573a\u3002BBC\u4e2d\u6587\u8fd1\u671f\u62a5\u9053\u6307\u51fa\uff0c\u4e2d\u56fd\u65b0\u4e00\u6ce2“\u51fa\u6d77”\u5546\u54c1\u4e2d\uff0c\u706b\u9505\u3001\u5976\u8336\u4e0e\u8fd0\u52a8\u670d\u6b63\u6210\u4e3a\u5168\u7403\u6d88\u8d39\u65b0\u52bf\u529b\uff08\u6765\u6e90\uff1aBBC\u4e2d\u6587\u300a\u4e2d\u56fd\u65b0\u4e00\u6ce2“\u51fa\u6d77”\u5546\u54c1\uff1a\u706b\u9505\u3001\u5976\u8336\u4e0e\u8fd0\u52a8\u670d\u5982\u4f55\u8d70\u5411\u5168\u7403\u300b\uff09\u3002\u800c\u5728\u8fd9\u6ce2\u51fa\u6d77\u6d6a\u6f6e\u4e2d\uff0c\u6b27\u6d32\u610f\u5927\u5229\u7684\u534e\u4eba\u9910\u996e\u4e0e\u96f6\u552e\u4ece\u4e1a\u8005\uff0c\u6b63\u7ad9\u5728\u4e00\u4e2a\u5386\u53f2\u6027\u7684\u5341\u5b57\u8def\u53e3\u2014\u2014\u5982\u4f55\u5728\u5ef6\u7eed\u4e2d\u534e\u7f8e\u98df\u6587\u5316\u7684\u540c\u65f6\uff0c\u83b7\u5f97\u4e0e\u73b0\u4ee3\u5546\u4e1a\u63a5\u8f68\u7684\u6b63\u89c4\u878d\u8d44\u652f\u6301\uff1f”, “innerContent”: [null]}, {“blockName”: “core/image”, “attrs”: {“href”: “https://images.unsplash.com/photo-1555396273-367ea4eb4db5?w=1200”, “linkDestination”: “none”, “className”: “aligncenter size-large”}, “innerHTML”: “

“, “innerContent”: [null]}, {“blockName”: “core/heading”, “attrs”: {“level”: 2}, “innerHTML”: “\u4e00\u3001\u610f\u5927\u5229\u534e\u4eba\u7ecf\u6d4e\u73b0\u72b6\uff1a\u6570\u5b57\u80cc\u540e\u7684\u5546\u4e1a\u7248\u56fe”, “innerContent”: [null]}, {“blockName”: “core/paragraph”, “attrs”: {}, “innerHTML”: “\u610f\u5927\u5229\u662f\u6b27\u6d32\u534e\u4eba\u793e\u533a\u7684\u91cd\u8981\u7ec4\u6210\u90e8\u5206\u3002\u6839\u636e\u610f\u5927\u5229\u56fd\u5bb6\u7edf\u8ba1\u5c40\uff08ISTAT\uff09\u53ca\u6b27\u6d32\u534e\u4eba\u7814\u7a76\u4e2d\u5fc3\u7684\u6570\u636e\uff0c\u76ee\u524d\u5728\u610f\u5927\u5229\u751f\u6d3b\u7684\u534e\u4eba\u4eba\u53e3\u7ea6\u4e3a30\u4e07\u81f335\u4e07\u4eba\uff0c\u4e3b\u8981\u96c6\u4e2d\u5728\u7c73\u5170\u3001\u7f57\u9a6c\u3001\u666e\u62c9\u6258\uff08Prato\uff09\u548c\u4f5b\u7f57\u4f26\u8428\u7b49\u57ce\u5e02\u3002\u5176\u4e2d\uff0c\u666e\u62c9\u6258\u66f4\u662f\u6b27\u6d32\u8457\u540d\u7684\u534e\u4eba\u670d\u88c5\u4e1a\u4e2d\u5fc3\uff0c\u7ea6\u6709\u8d85\u8fc72\u4e07\u540d\u534e\u4eba\u5728\u5f53\u5730\u4ece\u4e8b\u7eba\u7ec7\u54c1\u5236\u9020\u4e0e\u670d\u88c5\u8d38\u6613\u3002”, “innerContent”: [null]}, {“blockName”: “core/paragraph”, “attrs”: {}, “innerHTML”: “\u5728\u9910\u996e\u4e0e\u96f6\u552e\u9886\u57df\uff0c\u534e\u4eba\u5546\u5bb6\u5df2\u6210\u4e3a\u610f\u5927\u5229\u57ce\u5e02\u5546\u4e1a\u751f\u6001\u4e0d\u53ef\u5ffd\u89c6\u7684\u529b\u91cf\uff1a”, “innerContent”: [null]}, {“blockName”: “core/list”, “attrs”: {“ordered”: false}, “innerHTML”: “

“, “innerContent”: [null]}, {“blockName”: “core/heading”, “attrs”: {“level”: 2}, “innerHTML”: “\u4e8c\u30012026\u5e74\u610f\u5927\u5229\u7ecf\u6d4e\u4e0e\u534e\u4eba\u5546\u4e1a\u73af\u5883”, “innerContent”: [null]}, {“blockName”: “core/paragraph”, “attrs”: {}, “innerHTML”: “\u610f\u5927\u5229\u7ecf\u6d4e\u57282025\u81f32026\u5e74\u95f4\u5448\u73b0\u6e29\u548c\u590d\u82cf\u6001\u52bf\uff0c\u4f46\u4ecd\u9762\u4e34\u9ad8\u516c\u5171\u503a\u52a1\uff08\u5360GDP\u7ea6140%\uff09\u548c\u7ed3\u6784\u6027\u589e\u957f\u4e4f\u529b\u7684\u6311\u6218\u3002\u5728\u6b64\u80cc\u666f\u4e0b\uff0c\u610f\u5927\u5229\u653f\u5e9c\u6301\u7eed\u63a8\u8fdb“\u56fd\u5bb6\u6062\u590d\u4e0e\u97e7\u6027\u8ba1\u5212”\uff08PNRR\uff09\u4e0b\u7684\u4e2d\u5c0f\u4f01\u4e1a\u652f\u6301\u653f\u7b56\uff0c\u4e3a\u5305\u62ec\u534e\u4eba\u5728\u5185\u7684\u5c0f\u578b\u5546\u4e1a\u5b9e\u4f53\u63d0\u4f9b\u4e86\u4e00\u5b9a\u7684\u878d\u8d44\u7a97\u53e3\u3002\u7136\u800c\uff0c\u8bed\u8a00\u58c1\u5792\u3001\u590d\u6742\u7684\u884c\u653f\u7a0b\u5e8f\uff0c\u4ee5\u53ca\u610f\u5927\u5229\u94f6\u884c\u4f53\u7cfb\u5bf9\u5916\u56fd\u7533\u8bf7\u4eba\u76f8\u5bf9\u4fdd\u5b88\u7684\u4fe1\u8d37\u653f\u7b56\uff0c\u4ecd\u4ee4\u8bb8\u591a\u534e\u4eba\u5546\u5bb6\u5728\u878d\u8d44\u65f6\u611f\u5230\u56f0\u96be\u91cd\u91cd\u3002”, “innerContent”: [null]}, {“blockName”: “core/paragraph”, “attrs”: {}, “innerHTML”: “\u53e6\u4e00\u65b9\u9762\uff0c\u610f\u5927\u5229\u592e\u884c\uff08Banca d'Italia\uff09\u7684\u6570\u636e\u663e\u793a\uff0c2025\u5e74\u610f\u5927\u5229\u5c0f\u578b\u4f01\u4e1a\u8d37\u6b3e\u8fdd\u7ea6\u7387\u6709\u6240\u6500\u5347\uff0c\u94f6\u884c\u6536\u7d27\u4fe1\u8d37\u6807\u51c6\uff0c\u4f7f\u5f97\u534e\u4eba\u5546\u5bb6\u4ece\u4f20\u7edf\u6e20\u9053\u83b7\u53d6\u542f\u52a8\u8d44\u91d1\u6216\u6269\u5927\u7ecf\u8425\u7684\u8d37\u6b3e\u96be\u5ea6\u52a0\u5927\u3002\u4e0e\u6b64\u540c\u65f6\uff0c\u7279\u6717\u666e\u5173\u7a0e\u653f\u7b56\u5bf9\u5168\u7403\u8d38\u6613\u7684\u51b2\u51fb\uff08BBC\u62a5\u9053\u300a\u7279\u6717\u666e“\u5173\u7a0e\u6218”\u4e00\u5468\u5e74\uff1a\u5168\u7403\u7ecf\u6d4e\u5982\u4f55\u5728\u56db\u4e2a\u65b9\u9762\u88ab\u6539\u53d8\u300b\uff09\u4e5f\u5bf9\u4ece\u4e8b\u4e2d\u610f\u8fdb\u51fa\u53e3\u8d38\u6613\u7684\u534e\u4eba\u5546\u5bb6\u9020\u6210\u4e86\u4e00\u5b9a\u5f71\u54cd\u3002″, “innerContent”: [null]}, {“blockName”: “core/image”, “attrs”: {“href”: “https://images.unsplash.com/photo-1514933651103-005eec06c04b?w=1200”, “linkDestination”: “none”, “className”: “aligncenter size-large”}, “innerHTML”: “

“, “innerContent”: [null]}, {“blockName”: “core/heading”, “attrs”: {“level”: 2}, “innerHTML”: “\u4e09\u3001\u610f\u5927\u5229\u534e\u4eba\u521b\u4e1a\u8005\u7684\u56db\u5927\u878d\u8d44\u75db\u70b9”, “innerContent”: [null]}, {“blockName”: “core/heading”, “attrs”: {“level”: 3}, “innerHTML”: “3.1 \u75db\u70b9\u4e00\uff1a\u4fe1\u7528\u8bb0\u5f55\u7f3a\u5931\u4e0e\u8d37\u6b3e\u95e8\u69db\u9ad8”, “innerContent”: [null]}, {“blockName”: “core/paragraph”, “attrs”: {}, “innerHTML”: “\u5bf9\u4e8e\u521d\u5230\u610f\u5927\u5229\u6216\u521a\u521a\u53d6\u5f97\u5408\u6cd5\u5c45\u7559\u8eab\u4efd\u7684\u534e\u4eba\u800c\u8a00\uff0c\u5efa\u7acb\u5b8c\u6574\u7684\u4e2a\u4eba\u4fe1\u7528\u8bb0\u5f55\uff08\u610f\u5927\u5229\u79f0\u4e4b\u4e3a“CEDAC”\u6216\u94f6\u884c\u4fe1\u7528\u8bc4\u4f30\uff09\u9700\u8981\u6570\u5e74\u65f6\u95f4\u3002\u610f\u5927\u5229\u94f6\u884c\u7684\u5546\u4e1a\u8d37\u6b3e\u901a\u5e38\u8981\u6c42\u7533\u8bf7\u4eba\u63d0\u4f9b\u81f3\u5c112\u81f33\u5e74\u7684\u610f\u5927\u5229\u672c\u5730\u4fe1\u7528\u5386\u53f2\u3001\u5b8c\u6574\u7684\u7a0e\u53f7\uff08Codice Fiscale\uff09\u7f34\u7a0e\u8bb0\u5f55\uff0c\u4ee5\u53ca\u610f\u5927\u5229\u672c\u5730\u62c5\u4fdd\u4eba\u6216\u62b5\u62bc\u7269\u3002\u8fd9\u5bf9\u4e8e\u4ece\u4e8b\u9910\u996e\u548c\u96f6\u552e\u3001\u521a\u521a\u8d77\u6b65\u7684\u534e\u4eba\u521b\u4e1a\u8005\u800c\u8a00\uff0c\u662f\u4e00\u9053\u96be\u4ee5\u903e\u8d8a\u7684\u95e8\u69db\u3002”, “innerContent”: [null]}, {“blockName”: “core/heading”, “attrs”: {“level”: 3}, “innerHTML”: “3.2 \u75db\u70b9\u4e8c\uff1a\u8bed\u8a00\u4e0e\u884c\u653f\u58c1\u5792\u5bfc\u81f4\u4fe1\u606f\u4e0d\u5bf9\u79f0”, “innerContent”: [null]}, {“blockName”: “core/paragraph”, “attrs”: {}, “innerHTML”: “\u610f\u5927\u5229\u7684\u94f6\u884c\u8d37\u6b3e\u7533\u8bf7\u8868\u683c\u3001\u6cd5\u5f8b\u6587\u4ef6\u548c\u653f\u5e9c\u8865\u8d34\u7533\u8bf7\u7a0b\u5e8f\u5747\u4ee5\u610f\u5927\u5229\u8bed\u4e3a\u4e3b\u3002\u8bb8\u591a\u534e\u4eba\u5546\u5bb6\u7531\u4e8e\u8bed\u8a00\u969c\u788d\uff0c\u65e0\u6cd5\u5145\u5206\u4e86\u89e3\u4e0d\u540c\u8d37\u6b3e\u4ea7\u54c1\u7684\u5177\u4f53\u6761\u6b3e\uff0c\u6216\u5728\u586b\u5199\u7533\u8bf7\u6750\u6599\u65f6\u56e0\u8868\u8ff0\u4e0d\u6e05\u800c\u88ab\u62d2\u3002\u610f\u5927\u5229\u5546\u4f1a\uff08Camera di Commercio\uff09\u7684\u7edf\u8ba1\u6570\u636e\u8868\u660e\uff0c\u5916\u56fd\u79fb\u6c11\u4f01\u4e1a\u5bb6\u7684\u8d37\u6b3e\u7533\u8bf7\u88ab\u62d2\u7387\u7ea6\u4e3a\u672c\u5730\u4f01\u4e1a\u76841.8\u500d\u3002”, “innerContent”: [null]}, {“blockName”: “core/heading”, “attrs”: {“level”: 3}, “innerHTML”: “3.3 \u75db\u70b9\u4e09\uff1a\u56fa\u5b9a\u8d44\u4ea7\u4e0d\u8db3\uff0c\u7f3a\u4e4f\u94f6\u884c\u8ba4\u53ef\u7684\u62b5\u62bc\u7269”, “innerContent”: [null]}, {“blockName”: “core/paragraph”, “attrs”: {}, “innerHTML”: “\u9910\u996e\u548c\u96f6\u552e\u4e1a\u8005\u901a\u5e38\u9700\u8981\u8f83\u5927\u91d1\u989d\u7684\u8d44\u91d1\u7528\u4e8e\u5e97\u9762\u88c5\u4fee\u3001\u8bbe\u5907\u91c7\u8d2d\u548c\u5e93\u5b58\u51c6\u5907\u3002\u7136\u800c\uff0c\u8bb8\u591a\u534e\u4eba\u521b\u4e1a\u8005\u79df\u4f4f\u5728\u5546\u4e1a\u533a\uff0c\u81ea\u8eab\u5e76\u4e0d\u62e5\u6709\u610f\u5927\u5229\u672c\u5730\u7684\u623f\u4ea7\u6216\u5176\u4ed6\u56fa\u5b9a\u8d44\u4ea7\u4f5c\u4e3a\u62b5\u62bc\u3002\u610f\u5927\u5229\u94f6\u884c\u5bf9\u4e8e\u6d77\u5916\u8d44\u4ea7\uff08\u5c24\u5176\u662f\u4e2d\u56fd\u7684\u623f\u4ea7\uff09\u7684\u8bc4\u4f30\u548c\u63a5\u53d7\u5ea6\u8f83\u4f4e\uff0c\u8fd9\u5728\u65e0\u5f62\u4e2d\u63d0\u9ad8\u4e86\u534e\u4eba\u5546\u5bb6\u83b7\u53d6\u5927\u989d\u8d37\u6b3e\u7684\u96be\u5ea6\u3002”, “innerContent”: [null]}, {“blockName”: “core/heading”, “attrs”: {“level”: 3}, “innerHTML”: “3.4 \u75db\u70b9\u56db\uff1a\u73b0\u91d1\u6d41\u6ce2\u52a8\u4e0e\u8fd8\u6b3e\u538b\u529b”, “innerContent”: [null]}, {“blockName”: “core/paragraph”, “attrs”: {}, “innerHTML”: “\u9910\u996e\u548c\u96f6\u552e\u4e1a\u7684\u5b63\u8282\u6027\u6ce2\u52a8\u660e\u663e\u2014\u2014\u65c5\u6e38\u65fa\u5b63\uff08\u590f\u5b63\uff09\u7684\u8425\u6536\u53ef\u80fd\u662f\u6de1\u5b63\u76843\u81f34\u500d\uff0c\u4f46\u610f\u5927\u5229\u94f6\u884c\u901a\u5e38\u6309\u7167\u5e74\u5316\u6536\u5165\u8bc4\u4f30\u8fd8\u6b3e\u80fd\u529b\uff0c\u5bfc\u81f4\u5546\u5bb6\u5728\u6de1\u5b63\u9762\u4e34\u8f83\u5927\u7684\u6708\u4f9b\u538b\u529b\u3002\u6b64\u5916\uff0c\u610f\u5927\u5229\u7684\u9ad8\u5229\u7387\u73af\u5883\uff082026\u5e74\u57fa\u51c6\u5229\u7387\u7ea6\u57283.5%\u81f34.5%\u533a\u95f4\uff09\u8fdb\u4e00\u6b65\u52a0\u91cd\u4e86\u8d37\u6b3e\u6210\u672c\u3002”, “innerContent”: [null]}, {“blockName”: “core/heading”, “attrs”: {“level”: 2}, “innerHTML”: “\u56db\u3001AvriLoan\u534e\u4eba\u521b\u4e1a\u8d37\u6b3e\uff1a\u4e13\u4e3a\u610f\u5927\u5229\u534e\u4eba\u91cf\u8eab\u6253\u9020\u7684\u878d\u8d44\u65b9\u6848”, “innerContent”: [null]}, {“blockName”: “core/paragraph”, “attrs”: {}, “innerHTML”: “AvriLoan\u534e\u4eba\u94b1\u5305\u6df1\u523b\u7406\u89e3\u610f\u5927\u5229\u534e\u4eba\u521b\u4e1a\u8005\u5728\u878d\u8d44\u8fc7\u7a0b\u4e2d\u9762\u4e34\u7684\u6838\u5fc3\u6311\u6218\u3002\u4f5c\u4e3a\u4ee5\u4e2d\u6587\u4e3a\u6838\u5fc3\u670d\u52a1\u7684\u6d77\u5916\u534e\u4eba\u501f\u8d37\u95e8\u6237\uff0cAvriLoan\u4e3a\u7c73\u5170\u3001\u7f57\u9a6c\u3001\u666e\u62c9\u6258\u7b49\u5730\u7684\u534e\u4eba\u9910\u996e\u4e0e\u96f6\u552e\u5546\u5bb6\u63d0\u4f9b\u4e86\u4e00\u6761\u7ed5\u8fc7\u4f20\u7edf\u94f6\u884c\u969c\u788d\u7684\u878d\u8d44\u901a\u9053\u3002\u4ee5\u4e0b\u662fAvriLoan\u5728\u610f\u5927\u5229\u5e02\u573a\u7684\u6838\u5fc3\u8d37\u6b3e\u4ea7\u54c1\u4e0e\u9002\u7528\u573a\u666f\uff1a”, “innerContent”: [null]}, {“blockName”: “core/table”, “attrs”: {“hasFixedLayout”: false}, “innerHTML”: “

| \u8d37\u6b3e\u4ea7\u54c1 | \u9002\u7528\u573a\u666f | \u8d37\u6b3e\u989d\u5ea6 | \u62c5\u4fdd\u65b9\u5f0f | \u5ba1\u6279\u7279\u70b9 |

|---|---|---|---|---|

| \u534e\u4eba\u5546\u5bb6\u6d41\u52a8\u8d44\u91d1\u8d37\u6b3e | \u65e5\u5e38\u8fd0\u8425\u3001\u8fdb\u8d27\u5907\u8d27\u3001\u652f\u4ed8\u79df\u91d1 | 1\u4e07\u81f315\u4e07\u6b27\u5143 | \u8d27\u7269\u62b5\u62bc/\u4fe1\u7528\u8bc4\u4f30 | \u65e0\u672c\u5730\u4fe1\u7528\u8981\u6c42\uff0c\u4e2d\u6587\u670d\u52a1 |

| \u534e\u4eba\u9910\u996e\u4e1a\u6269\u5f20\u8d37\u6b3e | \u5f00\u8bbe\u5206\u5e97\u3001\u88c5\u4fee\u5347\u7ea7\u3001\u8bbe\u5907\u91c7\u8d2d | 5\u4e07\u81f330\u4e07\u6b27\u5143 | \u5546\u4e1a\u8ba1\u5212\u4e66+\u8d44\u4ea7\u62b5\u62bc | \u5f39\u6027\u8fd8\u6b3e\u5468\u671f\uff0c\u6700\u4f4e\u95e8\u69db |

| \u534e\u4eba\u521b\u4e1a\u542f\u52a8\u8d37\u6b3e | \u65b0\u5e97\u5f00\u4e1a\u3001\u521b\u4e1a\u521d\u671f\u8d44\u91d1 | 1\u4e07\u81f310\u4e07\u6b27\u5143 | \u624b\u673a/\u7535\u8111\u7b49\u8d27\u7269\u62b5\u62bc\u6216\u62c5\u4fdd\u4eba | \u5feb\u901f\u5ba1\u6279\uff0c48\u5c0f\u65f6\u5185\u653e\u6b3e |

| \u534e\u4eba\u8d27\u7269\u62b5\u62bc\u5e94\u6025\u8d37\u6b3e | \u7a81\u53d1\u8d44\u91d1\u9700\u6c42\u3001\u77ed\u671f\u5468\u8f6c | 5\u5343\u81f35\u4e07\u6b27\u5143 | \u8d27\u7269\u6216\u6709\u4ef7\u8d44\u4ea7\u62b5\u62bc | \u5f53\u5929\u5ba1\u6279\uff0c\u5f53\u5929\u653e\u6b3e |

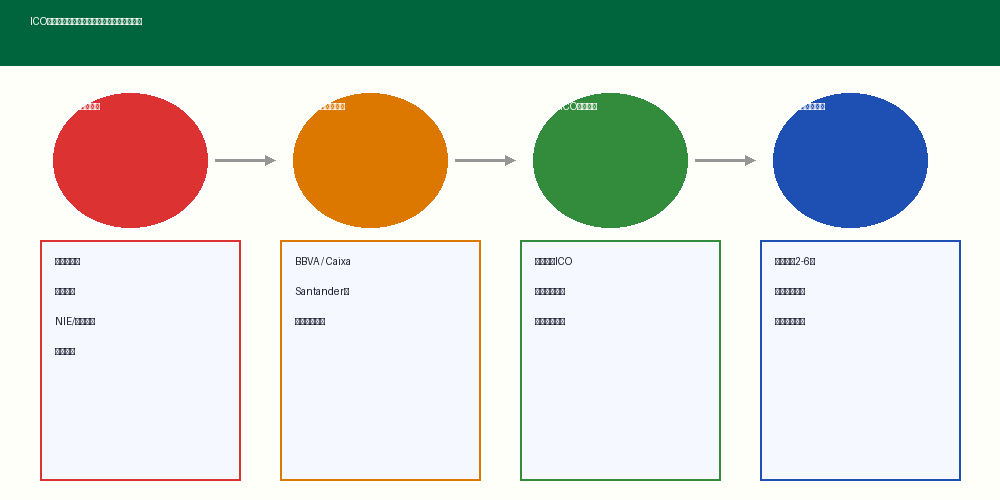

“, “innerContent”: [null]}, {“blockName”: “core/heading”, “attrs”: {“level”: 2}, “innerHTML”: “\u4e94\u3001\u610f\u5927\u5229\u534e\u4eba\u9910\u996e\u521b\u4e1a\u8005\u7533\u8bf7AvriLoan\u5b9e\u6218\u6307\u5357”, “innerContent”: [null]}, {“blockName”: “core/heading”, “attrs”: {“level”: 3}, “innerHTML”: “\u6b65\u9aa4\u4e00\uff1a\u8bc4\u4f30\u81ea\u8eab\u9700\u6c42\u4e0e\u8d44\u8d28”, “innerContent”: [null]}, {“blockName”: “core/paragraph”, “attrs”: {}, “innerHTML”: “\u5728\u7533\u8bf7\u4e4b\u524d\uff0c\u610f\u5927\u5229\u534e\u4eba\u9910\u996e\u521b\u4e1a\u8005\u9700\u8981\u660e\u786e\u4ee5\u4e0b\u51e0\u70b9\uff1a

1. \u8d37\u6b3e\u7528\u9014\uff1a\u662f\u7528\u4e8e\u65b0\u5e97\u542f\u52a8\u3001\u8bbe\u5907\u91c7\u8d2d\u8fd8\u662f\u8fd0\u8425\u5468\u8f6c\uff1f\u4e0d\u540c\u7684\u7528\u9014\u5bf9\u5e94\u4e0d\u540c\u7684\u8d37\u6b3e\u4ea7\u54c1

2. \u53ef\u63d0\u4f9b\u7684\u62c5\u4fdd\u7269\uff1a\u662f\u5426\u6709\u624b\u673a\u3001\u7535\u8111\u3001\u73e0\u5b9d\u3001\u8f66\u8f86\u6216\u5176\u4ed6\u6709\u4ef7\u8d44\u4ea7\u53ef\u7528\u4e8e\u62b5\u62bc\uff1f

3. \u8fd8\u6b3e\u80fd\u529b\u8bc4\u4f30\uff1a\u4f30\u7b97\u81ea\u8eab\u6bcf\u6708\u7684\u73b0\u91d1\u6d41\u72b6\u51b5\uff0c\u9009\u62e9\u9002\u5408\u7684\u8fd8\u6b3e\u5468\u671f\uff086\u4e2a\u6708\u81f35\u5e74\u4e0d\u7b49\uff09″, “innerContent”: [null]}, {“blockName”: “core/heading”, “attrs”: {“level”: 3}, “innerHTML”: “\u6b65\u9aa4\u4e8c\uff1a\u51c6\u5907\u7533\u8bf7\u6750\u6599”, “innerContent”: [null]}, {“blockName”: “core/paragraph”, “attrs”: {}, “innerHTML”: “AvriLoan\u7684\u7533\u8bf7\u6d41\u7a0b\u5df2\u9ad8\u5ea6\u7b80\u5316\uff0c\u6838\u5fc3\u6750\u6599\u5305\u62ec\uff1a

✓ \u6709\u6548\u5c45\u7559\u8bc1\u4ef6\uff08Permesso di Soggiorno\uff09

✓ \u610f\u5927\u5229\u7a0e\u53f7\uff08Codice Fiscale\uff09

✓ \u6700\u8fd13\u81f36\u4e2a\u6708\u7684\u94f6\u884c\u6d41\u6c34\u8d26\u5355

✓ \u53ef\u62b5\u62bc\u8d44\u4ea7\u7684\u8bc1\u660e\uff08\u624b\u673aIMEI\u3001\u8bbe\u5907\u5e8f\u5217\u53f7\u3001\u8f66\u8f86\u767b\u8bb0\u8bc1\u7b49\uff09

✓ \u5546\u4e1a\u8ba1\u5212\u4e66\uff08\u9002\u7528\u4e8e5\u4e07\u6b27\u5143\u4ee5\u4e0a\u7684\u6269\u5f20\u8d37\u6b3e\uff09

\u6240\u6709\u6750\u6599\u5747\u53ef\u901a\u8fc7\u4e2d\u6587\u63d0\u4ea4\uff0cAvriLoan\u63d0\u4f9b\u5168\u7a0b\u4e2d\u6587\u5ba2\u670d\u652f\u6301\uff0c\u65e0\u9700\u62c5\u5fc3\u8bed\u8a00\u969c\u788d\u3002″, “innerContent”: [null]}, {“blockName”: “core/heading”, “attrs”: {“level”: 3}, “innerHTML”: “\u6b65\u9aa4\u4e09\uff1a\u5728\u7ebf\u63d0\u4ea4\u7533\u8bf7\uff0c48\u5c0f\u65f6\u6781\u901f\u5ba1\u6279”, “innerContent”: [null]}, {“blockName”: “core/paragraph”, “attrs”: {}, “innerHTML”: “\u901a\u8fc7AvriLoan\u534e\u4eba\u94b1\u5305\u5b98\u65b9\u7f51\u7ad9\uff08\u534e\u4eba\u94b1\u5305-AvriLoan\u5b98\u7f51\uff09\uff0c\u534e\u4eba\u9910\u996e\u521b\u4e1a\u8005\u53ef\u4ee5\uff1a

1. \u9009\u62e9\u9002\u5408\u7684\u8d37\u6b3e\u4ea7\u54c1

2. \u4e0a\u4f20\u6240\u9700\u6750\u6599\uff08\u652f\u6301\u624b\u673a\u62cd\u7167\u4e0a\u4f20\uff09

3. \u9009\u62e9\u8fd8\u6b3e\u5468\u671f\u548c\u91d1\u989d

4. \u7b49\u5f85\u5ba1\u6279\u7ed3\u679c\uff08\u6807\u51c6\u5ba1\u627948\u5c0f\u65f6\u5185\uff0c\u6025\u4ef6\u5f53\u5929\u5b8c\u6210\uff09

\u5ba1\u6279\u901a\u8fc7\u540e\uff0c\u6b3e\u9879\u5c06\u76f4\u63a5\u6253\u5165\u7533\u8bf7\u4eba\u6307\u5b9a\u7684\u610f\u5927\u5229\u672c\u5730\u94f6\u884c\u8d26\u6237\uff08\u652f\u6301Banca Intesa\u3001UniCredit\u3001Monte dei Paschi di Siena\u7b49\uff09\u6216\u652f\u4ed8\u5b9d/\u5fae\u4fe1\u56fd\u9645\u7248\u3002″, “innerContent”: [null]}, {“blockName”: “core/image”, “attrs”: {“href”: “https://images.unsplash.com/photo-1556742049-0cfed4f6a45d?w=1200”, “linkDestination”: “none”, “className”: “aligncenter size-large”}, “innerHTML”: “

“, “innerContent”: [null]}, {“blockName”: “core/heading”, “attrs”: {“level”: 2}, “innerHTML”: “\u516d\u3001\u771f\u5b9e\u6848\u4f8b\uff1a\u4ece\u7c73\u5170\u534e\u4eba\u9910\u9986\u5230\u8fde\u9501\u54c1\u724c\u7684\u878d\u8d44\u4e4b\u8def”, “innerContent”: [null]}, {“blockName”: “core/paragraph”, “attrs”: {}, “innerHTML”: “\u6848\u4f8b\u80cc\u666f\uff1a\u5f20\u5148\u751f\uff0c32\u5c81\uff0c\u6d59\u6c5f\u9752\u7530\u4eba\uff0c\u6301\u610f\u5927\u5229\u957f\u671f\u5c45\u7559\uff08Permesso di Soggiorno per lungo periodo\uff09\uff0c\u5728\u7c73\u5170\u534e\u4eba\u8857\uff08Via Paolo Sarpi\uff09\u7ecf\u8425\u4e00\u5bb6\u4e3b\u6253\u6e29\u5dde\u5c0f\u5403\u7684\u9910\u9986\u5df2\u67094\u5e74\u3002\u56e0\u770b\u597d\u7c73\u5170\u534e\u4eba\u9910\u996e\u5e02\u573a\u7684\u53d1\u5c55\u6f5c\u529b\uff0c\u8ba1\u5212\u5728\u7f57\u9a6c\u5f00\u8bbe\u7b2c\u4e8c\u5bb6\u5206\u5e97\uff0c\u9884\u8ba1\u9700\u8981\u7ea612\u4e07\u6b27\u5143\u7684\u542f\u52a8\u8d44\u91d1\u3002

\u878d\u8d44\u56f0\u5883\uff1a\u5f20\u5148\u751f\u524d\u5f80\u610f\u5927\u5229\u8054\u5408\u4fe1\u8d37\u94f6\u884c\uff08UniCredit\uff09\u7533\u8bf7\u5546\u4e1a\u8d37\u6b3e\uff0c\u88ab\u544a\u77e5\u9700\u8981\u63d0\u4f9b\u81f3\u5c112\u5e74\u7684\u5b8c\u6574\u610f\u5927\u5229\u7a0e\u52a1\u8bb0\u5f55\u4ee5\u53ca\u7c73\u5170\u672c\u5730\u623f\u4ea7\u62b5\u62bc\u3002\u5f20\u5148\u751f\u4e0d\u7b26\u5408\u6761\u4ef6\uff0c\u88ab\u5a49\u62d2\u3002

AvriLoan\u89e3\u51b3\u65b9\u6848\uff1a\u5f20\u5148\u751f\u901a\u8fc7AvriLoan\u7533\u8bf7“\u534e\u4eba\u9910\u996e\u4e1a\u6269\u5f20\u8d37\u6b3e”\uff0c\u63d0\u4ea4\u4e86\u9910\u9986\u7684\u94f6\u884c\u6d41\u6c34\u3001\u73b0\u6709\u8bbe\u5907\u8bc4\u4f30\u62a5\u544a\uff0c\u4ee5\u53ca\u4e00\u8f86\u7528\u4e8e\u914d\u9001\u7684\u53a2\u5f0f\u8d27\u8f66\u4f5c\u4e3a\u8f85\u52a9\u62c5\u4fdd\u7269\u3002AvriLoan\u572836\u5c0f\u65f6\u5185\u5b8c\u6210\u5ba1\u6279\uff0c\u6700\u7ec8\u6279\u51c6\u4e8610\u4e07\u6b27\u5143\u8d37\u6b3e\uff0c\u671f\u96503\u5e74\uff0c\u6708\u4f9b\u7ea63100\u6b27\u5143\u3002\u5f20\u5148\u751f\u7684\u7f57\u9a6c\u5206\u5e97\u5df2\u4e8e2025\u5e74\u79cb\u5b63\u987a\u5229\u5f00\u4e1a\u3002″, “innerContent”: [null]}, {“blockName”: “core/heading”, “attrs”: {“level”: 2}, “innerHTML”: “\u4e03\u30012026\u5e74\u610f\u5927\u5229\u534e\u4eba\u521b\u4e1a\u878d\u8d44\u8d8b\u52bf\u5c55\u671b”, “innerContent”: [null]}, {“blockName”: “core/paragraph”, “attrs”: {}, “innerHTML”: “\u5c55\u671b2026\u5e74\u4e0b\u534a\u5e74\u53ca\u66f4\u957f\u8fdc\u7684\u672a\u6765\uff0c\u610f\u5927\u5229\u534e\u4eba\u521b\u4e1a\u878d\u8d44\u9886\u57df\u5c06\u5448\u73b0\u4ee5\u4e0b\u8d8b\u52bf\uff1a”, “innerContent”: [null]}, {“blockName”: “core/list”, “attrs”: {“ordered”: true}, “innerHTML”: “

“, “innerContent”: [null]}, {“blockName”: “core/heading”, “attrs”: {“level”: 2}, “innerHTML”: “\u516b\u3001\u76f8\u5173\u63a8\u8350\u9605\u8bfb”, “innerContent”: [null]}, {“blockName”: “core/list”, “attrs”: {“ordered”: false}, “innerHTML”: “

“, “innerContent”: [null]}, {“blockName”: “core/paragraph”, “attrs”: {}, “innerHTML”: “\u610f\u5927\u5229\u7684\u534e\u4eba\u521b\u4e1a\u6d6a\u6f6e\u6b63\u5f53\u65f6\u3002\u65e0\u8bba\u662f\u7c73\u5170\u534e\u4eba\u8857\u7684\u9910\u996e\u65b0\u52bf\u529b\uff0c\u8fd8\u662f\u666e\u62c9\u6258\u7eba\u7ec7\u4e1a\u7684\u65b0\u4e00\u4ee3\u534e\u5546\uff0c\u8d44\u91d1\u6c38\u8fdc\u662f\u6700\u5173\u952e\u7684\u63a8\u52a8\u529b\u3002AvriLoan\u534e\u4eba\u94b1\u5305\u613f\u6210\u4e3a\u6bcf\u4e00\u4f4d\u5728\u610f\u5927\u5229\u8ffd\u68a6\u7684\u534e\u4eba\u6700\u53ef\u9760\u7684\u8d44\u91d1\u540e\u76fe\u3002\u7acb\u5373\u8bbf\u95ee \u534e\u4eba\u94b1\u5305-AvriLoan\u5b98\u7f51\uff0c\u5f00\u542f\u60a8\u7684\u4e13\u5c5e\u878d\u8d44\u4e4b\u65c5\u3002″, “innerContent”: [null]}]